Spaargeld tot 44o.000 euro wordt vanaf 1 januari 2022 waarschijnlijk niet meer belast, als de spaarrentes op de huidige lage niveaus blijven. Dit komt door een forse aanpassing van de vermogensrendementsheffing in box 3.

Het kabinet Rutte 3 wil de vermogensheffing zo aanpassen dat voor spaargeld een rendement wordt gekozen dat dicht bij de daadwerkelijke rente op spaargeld ligt. Doordat spaarrentes momenteel extreem laag zijn, zou spaargeld tot 440.000 euro onder de nieuwe methodiek zijn vrijgesteld van belasting. Echter, de nieuwe wetgeving wordt pas in 2022 van kracht.

Staatssecretaris Menno Snel van Financiën maakte vrijdag bekend dat er een grote wijziging van de belastingheffing op spaargeld en beleggingen in box 3 aankomt.

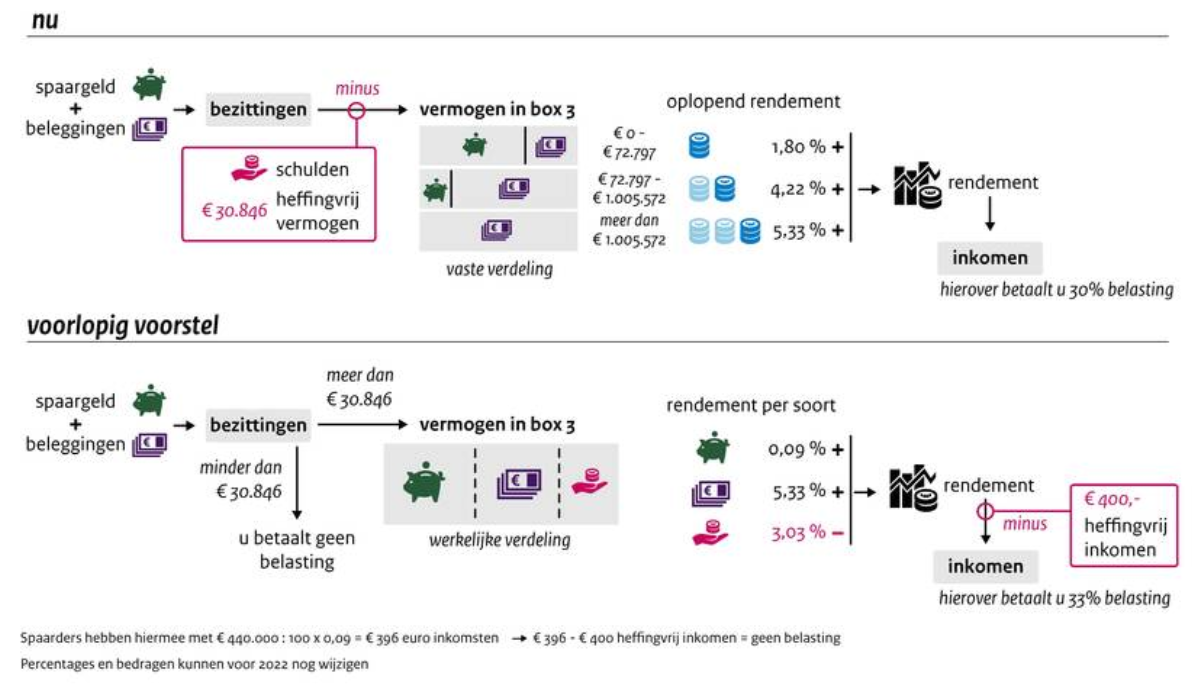

Volgens de nieuwe methode van belastingheffing in box 3 worden spaargeld en beleggingen niet meer op één hoop gegooid, zoals nu wel gebeurt met de vermogensrendementsheffing.

Spaargeld wordt belast tegen ‘realistisch rendement’

Spaargeld wordt dus een aparte categorie in box 3. De fiscus zal hierbij rekenen met een rendement op spaargeld dat zo goed mogelijk aansluit bij de daadwerkelijke rente op spaargeld. Dat zou momenteel neerkomen op gemiddeld 0,09 procent op vrij opneembare spaarrekeningen.

Over het rendement wordt vervolgens 33 procent belasting betaald. Echter, de eerste 400 euro van het rendement is vrijgesteld van belastingheffing.

Stel dus dat je 400.000 euro spaargeld hebt. Bij een spaarrente van 0,09 procent komt dat neer op een rendement van 360 euro. Omdat deze 360 euro onder de drempel van 400 euro valt, betaal je hierover geen belasting.

Gevolg van deze methodiek is dat bij de huidige lage spaarrentes 1,35 miljoen mensen geen belasting zouden betalen over hun spaargeld in box 3. Als je alleen spaargeld hebt, is het gespaarde vermogen tot 440.000 euro vrijgesteld van belasting.

Let wel: de schatting van het kabinet is gebaseerd op de huidige lage spaarrente.

Stel bijvoorbeeld dat de spaarrente weer stijgt naar 2 procent voor vrij opneembare rekeningen. In dit geval is het rendement op 100.000 euro spaargeld 2.000 euro. Daarvan is 400 euro vrijgesteld van belasting, maar over de overige 1.600 euro betaal je dan in theorie 528 euro belasting.

Vraag is dus of de vrijstelling van 400 euro op het rendement wordt verhoogd, als spaarrentes stijgen. Daarover geeft de brief van staatssecretaris Snel over de voorgestelde aanpassing van box 3 geen duidelijkheid. Een woordvoerder van het ministerie van Financiën meldt dat het heffingsvrije inkomen van 400 euro in principe niet omhoog gaat, als de spaarrente stijgt. Dit betekent dus als je meer spaarrente krijgt, het belastingvrije spaarvermogen daalt.

Verder geldt dat alleen eerste 30.846 euro aan beleggingen en spaargeld is vrijgesteld van belastingheffing. Maar kom je daar 1 euro bovenuit, dan wordt het rendement uit het volledige beleggings- of spaarbedrag van 30.847 euro meegenomen. Als je rekent met een spaarrente van 0,09 procent over 30.847 euro, dan komt dat neer op ongeveer 28 euro rente. Daarmee blijft je dus onder de drempel van 400 euro aan heffingsvrij inkomen en betaal je niets.

Bij beleggen zit je echter veel sneller boven het heffingsvrije rendement van 400 euro. De fiscus rekent namelijk met een fictief rendement van 5,33 procent over het vermogen (minus de aftrek van 400 euro) en heft daar 33 procent belasting over.

Dus als je een kleine belegger bent met verder geen spaargeld, dan betaal je bij een belegd vermogen van 30.847 euro (één euro boven de bezitsdrempel), meteen 410 euro belasting. De fiscus veronderstelt dan een rendement van 1.644 euro, waar 400 euro vanaf gaat. Over de resterende 1.244 euro betaal je dan 33 procent belasting.

In onderstaande schema laat het kabinet het verschil zien tussen de huidige regeling en de nieuwe heffing in box 3.

Belasting op spaargeld in box 3

Voor spaargeld en beleggingen die in box 3 worden belast, geldt nu een vrijstelling van 30.360 euro per persoon in 2019.

Vervolgens betaal je over het vermogen tot iets meer dan 100.000 euro (een bedrag van bijna 70.000 euro dat boven de vrijstelling van 30.360 euro uitkomt) effectief 0,58 procent belasting; over het bedrag tussen de ruim 100.000 euro en ruim 1 miljoen euro is de effectieve heffing 1,34 procent; boven de (ruim) 1 miljoen euro wordt de heffing 1,68 procent.

Er wordt al jarenlang geklaagd over de kloof tussen de extreem lage rentes op spaargeld en de feitelijke heffing op spaargeld dat boven de vrijstelling van ruim 30.000 euro valt.

De hoogste variabele spaarrente ligt momenteel op 0,25 procent, dus lager dan de effectieve belasting in box 3 van 0,58 procent tot een vermogen van 100.000 euro.

Houd je ook rekening met de inflatie, die afgelopen augustus op 2,8 procent lag, dan is het zogenoemde reële rendement op spaargeld zelfs negatief.

Lees meer over sparen:

- Zelf sparen en beleggen voor je pensioen? 3 dingen die je makkelijk vergeet… en die later tienduizenden euro’s kunnen schelen

- Heb jij meer spaargeld (op de bank) dan je leeftijdgenoten? Dit sparen Nederlanders gemiddeld, van 25 tot 85 jaar

- Je geld van de bank halen bij een negatieve spaarrente? Dit moet je weten over kluizen, het risico van diefstal en cash verzekeren